あなたのライフプランをかなえる

資産形成を考えてみませんか?

ライフプランとは、長い人生の中での、将来に向けた設計図です。

楽しく、充実した生活を送るためには、未来に対する十分な知識と備えが必要です。

あなたのライフプランをかなえるための資産形成を今から考えてみませんか?

ライフステージ表

私たちを取り巻く環境は変化しており、

少子高齢化やインフレなどに対する備えも必要です。

-

少子高齢化に伴い、今後、

年金の支給開始年齢の引き上げや

支給額が減少する

可能性があり、

それを補うためにも自助努力で

老後に備えることが大切です。年金世代1人を支える現役世代の人数

-

1970年

年金世代1人を

現役世代

約10人で

支える -

2030年

年金世代1人を

現役世代

約2人で

支える

(出所)総務省「国税調査」、国立社会保障・人口問題研究所

「日本の将来推計人口(平成29年推計)」のデータを基に中国銀行作成 -

-

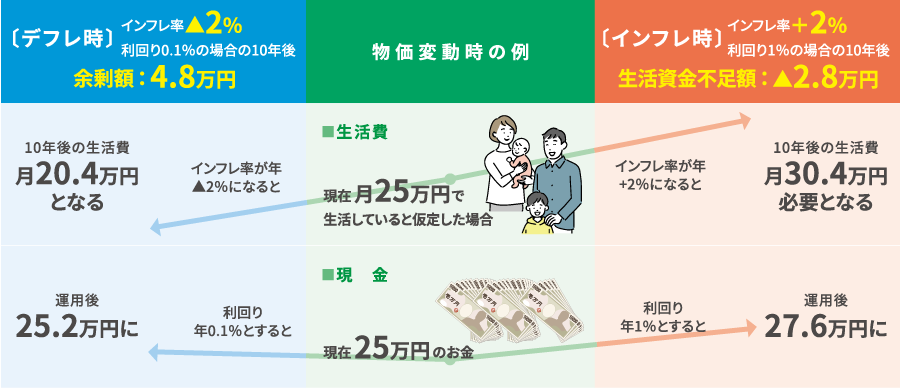

物価変動や為替相場の影響で実質的な

資産価値が減ってしまう可能性があります。

単にお金を増やすだけではなく、

インフレ(物価上昇)から

資産を守ることも必要です。

インフレ率2%が続くと仮定した場合、

資産が目減りしてしまう可能性があります。