- インターネットバンキング・

晴れの国支店・ちゅうぎんID

- 会員専用WEBサービス

- 口座をお持ちでない方

- ビジネスポータル

- ちゅうぎんBiz-ID

- Biz-Direct・でんさい

- 外為インターネットバンキング

- インターネット払込サービス

- Biz Partner

人生設計のための資産運用シミュレーション

あなたのことについて

教えてください

シミュレーション結果

あなたに必要な老後

のための資産

あなたは毎月万円の生活費が必要で、

毎月の収入は万円のため、

毎月万円の不足分を資産から取崩すこととなります。

あなたの想定寿命は歳、現在の年齢は歳のため、

想定寿命を迎えるまで年ですので……

毎月の収入は万円のため、

毎月万円の不足分を資産から取崩すこととなります。

あなたの想定寿命は歳、現在の年齢は歳のため、

想定寿命を迎えるまで年ですので……

あなたは退職後、毎月万円の生活費が必要で、

毎月の収入は万円のため、

毎月万円の不足分を資産から取崩すこととなります。

あなたの想定寿命は歳、退職予定年齢は歳のため、

退職後、想定寿命を迎えるまで年ですので……

毎月の収入は万円のため、

毎月万円の不足分を資産から取崩すこととなります。

あなたの想定寿命は歳、退職予定年齢は歳のため、

退職後、想定寿命を迎えるまで年ですので……

- 年0%の資産運用をおこないながら資産を取崩す場合

-

現在年齢歳時点で、約万円の資産が必要です。歳の退職時に、約万円の老後資金が必要となります。

- 年%の資産運用をおこないながら資産を取崩す場合

-

現在年齢歳時点で、約万円の資産が必要です。歳の退職時に、約万円の老後資金が必要となります。

- ※ 計算結果の数値は、小数点以下を四捨五入しています。税金等、諸費用は考慮していません。

- ※ 本シミュレーション結果は、想定する運用利回りにもとづいて試算したものであり、将来の運用成果を保証するものではありません。

- ※ 本シミュレーションは、情報提供資料を目的として作成したものであり、特定の投資信託・株式・債券・生命保険等の売買を推奨・勧誘するものではありません。

- ※ 本シミュレーションは、信頼できると判断した情報等にもとづき作成しておりますが、その正確性・完全性等を保証するものではありません。

- ※ 本シミュレーション結果の情報によって生じたいかなる損害についても、当行は一切の責任を負いません。

- ※ 本コンテンツは、将来予告なく変更または中止されることがあります。

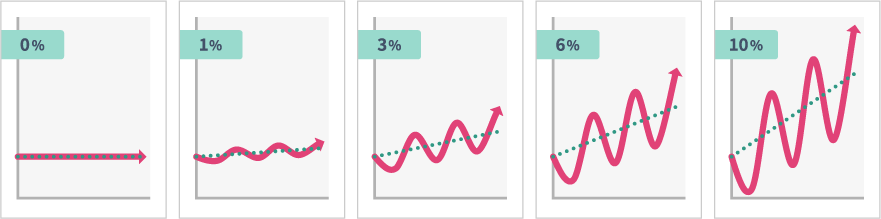

目標運用利回りと投資元本の値動き(ぶれ幅)のイメージ図

- ※ 上記は、あくまでイメージを示したものであり、将来の値上がりを示唆・保証するものではありません。

資産運用をお考えのかたへ

シミュレーション結果

あなたに必要な老後

のための資産

あなたは毎月の必要な生活費よりも毎月の収入が上回っていますので、生活費の増大や収入の減少などがなければ、安定した老後生活を過ごすことができます。

あなたのご家族のために、生命保険や中国銀行の相続・信託サービスの活用を考えてみてはいかがでしょうか?

あなたのご家族のために、生命保険や中国銀行の相続・信託サービスの活用を考えてみてはいかがでしょうか?

さっそく老後資金の準備をしましょう

目標の老後資金を準備するために、毎月いくらの積立が必要でしょうか?

さっそくシミュレーターで確認してみましょう。

シミュレーション結果

あなたの老後資金積立目標額

あなたの現在の年齢は歳、退職予定年齢が歳ですから、

退職予定年齢までの年間で、

現在%で運用中の保有資産万円が万円となる見込みです。

あなたの退職時に必要な老後資金が約万円ですので、

退職予定年齢までの年間で、

保有資産見込み約万円と退職時の収支万円を考慮した、

約万円が積立目標額と考えられます。

退職予定年齢までの年間で、

現在%で運用中の保有資産万円が万円となる見込みです。

あなたの退職時に必要な老後資金が約万円ですので、

退職予定年齢までの年間で、

保有資産見込み約万円と退職時の収支万円を考慮した、

約万円が積立目標額と考えられます。

積立期間中0%の運用であれば

年間、毎月約万円の積立が必要となります。

年間、毎月約万円の積立が必要となります。

積立期間中%の運用であれば

年間、毎月約万円の積立が必要となります。

年間、毎月約万円の積立が必要となります。

- ※ 計算結果の数値は、小数点第二位以下を四捨五入しています。税金等、諸費用は考慮していません。

- ※ 本シミュレーション結果は、想定する運用利回りにもとづいて試算したものであり、将来の運用成果を保証するものではありません。

- ※ 本シミュレーションは、情報提供資料を目的として作成したものであり、特定の投資信託・株式・債券・生命保険等の売買を推奨・勧誘するものではありません。

- ※ 本シミュレーションは、信頼できると判断した情報等にもとづき作成しておりますが、その正確性・完全性等を保証するものではありません。

- ※ 本シミュレーション結果の情報によって生じたいかなる損害についても、当行は一切の責任を負いません。

- ※ 本コンテンツは、将来予告なく変更または中止されることがあります。

あなたの現在の年齢は歳、退職予定年齢が歳ですから、

退職予定年齢までの年間で、

現在%で運用中の保有資産万円が万円となる見込みです。

あなたの退職時に必要な老後資金が約万円ですので、

年後の退職予定年齢時点で、

保有資産見込み約万円と退職時の収支万円を考慮し、

約万円が余裕資金になると考えられます。

よってあなたは老後資金の積立をおこなわなくても、

安定した老後生活を過ごすことができます。

あなたのご家族のために、生命保険や相続・信託サービスの活用を

考えてみてはいかがでしょうか?

退職予定年齢までの年間で、

現在%で運用中の保有資産万円が万円となる見込みです。

あなたの退職時に必要な老後資金が約万円ですので、

年後の退職予定年齢時点で、

保有資産見込み約万円と退職時の収支万円を考慮し、

約万円が余裕資金になると考えられます。

よってあなたは老後資金の積立をおこなわなくても、

安定した老後生活を過ごすことができます。

あなたのご家族のために、生命保険や相続・信託サービスの活用を

考えてみてはいかがでしょうか?

- ※ 計算結果の数値は、小数点第二位以下を四捨五入しています。税金等、諸費用は考慮していません。

- ※ 本シミュレーション結果は、想定する運用利回りにもとづいて試算したものであり、将来の運用成果を保証するものではありません。

- ※ 本シミュレーションは、情報提供資料を目的として作成したものであり、特定の投資信託・株式・債券・生命保険等の売買を推奨・勧誘するものではありません。

- ※ 本シミュレーションは、信頼できると判断した情報等にもとづき作成しておりますが、その正確性・完全性等を保証するものではありません。

- ※ 本シミュレーション結果の情報によって生じたいかなる損害についても、当行は一切の責任を負いません。

- ※ 本コンテンツは、将来予告なく変更または中止されることがあります。

目標運用利回りと投資元本の値動き(ぶれ幅)のイメージ図

- ※ 上記は、あくまでイメージを示したものであり、将来の値上がりを示唆・保証するものではありません。

老後資金の積立をお考えのかたへ

中国銀行へお気軽にご相談ください

資産運用に関するご相談は、

資産運用サポートデスクまたは

ライフプランセンターへ

お気軽にご相談ください♪

資産運用サポートデスクまたは

ライフプランセンターへ

お気軽にご相談ください♪

ご注意事項

- 投資信託について

-

- ※ 投資信託は預金ではなく、預金保険の対象ではありません。

- ※ 当行で取扱う投資信託は、投資者保護基金の規定にもとづく支払い対象ではありません。

- ※ 投資信託は委託会社が運用しているもので、当行が運用しているものではありません。

- ※ 投資信託は、株式・債券・商品など(外貨建てを含みます)の価格の変動をともなう金融商品に投資するため、各市場の変動により投資元本を割込むことがあります。したがって、元本が保証されているものではありません。主なリスクとして、価格変動リスク、為替変動リスク、信用リスク、流動性リスク等があります。

- ※ 投資信託には、最大3.3%(消費税等を含みます)のお申込み手数料、最大年率2.42%(消費税等を含みます)の運用管理費用(信託報酬)、基準価額の最大0.5%の信託財産留保額、その他の費用(信託事務処理費用、売買委託手数料、借入金・立替金利息、監査費用など)がかかります。

- 公共債について

-

- ※ 公共債は預金ではなく、預金保険の対象ではありません。

- ※ 公共債(個人向け国債を含みます)は、発行者の信用状況の変化等により、投資元本を割込むことがあります。

- ※ 公共債(個人向け国債を除きます)は、金利の変動等により上下する金利・価格変動リスクがあります。したがって、公共債を償還前に売却して換金される場合には、その時の債券相場にもとづき当行が算出した価格で買取りしますので、投資元本を割込むことがあります。

- ※ 公共債を購入する場合は、購入対価のみをお支払いいただきます。

- ※ 個人向け国債「10年変動金利型」・「5年固定金利型」・「3年固定金利型」は発行日から1年経過するまでは、原則として中途換金することはできません。

- ※ 個人向け国債を中途換金する際、原則として次の算式によって算出される中途換金調整額が、売却される額面金額に経過利子を加えた金額より差引かれます。

- 10年変動金利型:直前2回分の各利子(税引き前)相当額×0.79685

- 5年固定金利型:2回分の各利子(税引き前)相当額×0.79685

- 3年固定金利型:2回分の各利子(税引き前)相当額×0.79685

投資した資産の減少を含むリスクは購入されたお客さまが負うことになるため、お取引きによって生じた損益はお客さまに帰属します。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。

おすすめの投資信託の各ファンド名をクリック後は、株式会社QUICKが提供するサービスページへ移動します。