- インターネットバンキング・

晴れの国支店・ちゅうぎんID

- 会員専用WEBサービス

- 口座をお持ちでない方

- ビジネスポータル

- ちゅうぎんBiz-ID

- Biz-Direct・でんさい

- 外為インターネットバンキング

- インターネット払込サービス

- Biz Partner

60代以降の方の選び方

資産運用のポイントは「お金の寿命をのばす」

わたしたちの生命寿命は今後もさらに延びることが予想されます。

自分らしいセカンドライフを送るために、公的年金だけに頼るのではなく、大切に貯めてきた「資産寿命」を延ばす方法を考えましょう。

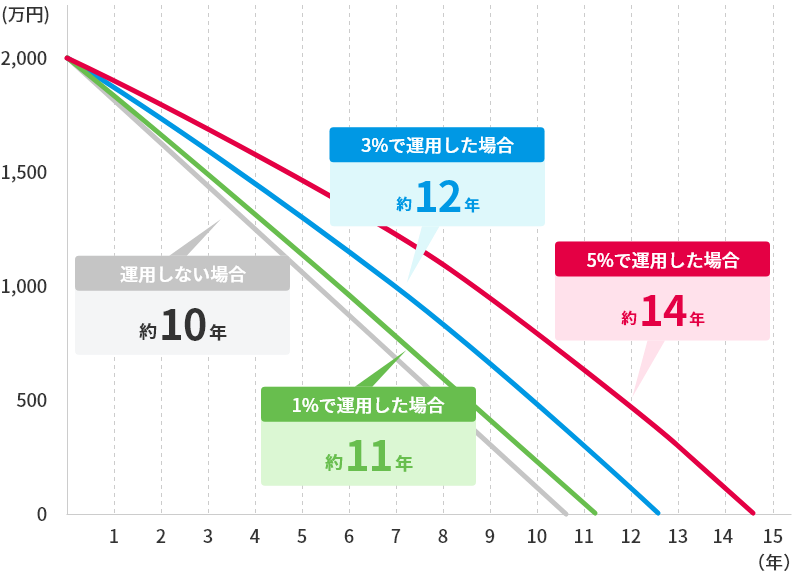

できるだけ長い期間、運用を継続する

「ただつかう」と「運用しながらつかう」では、資産の減り方に大きく差が出ます。

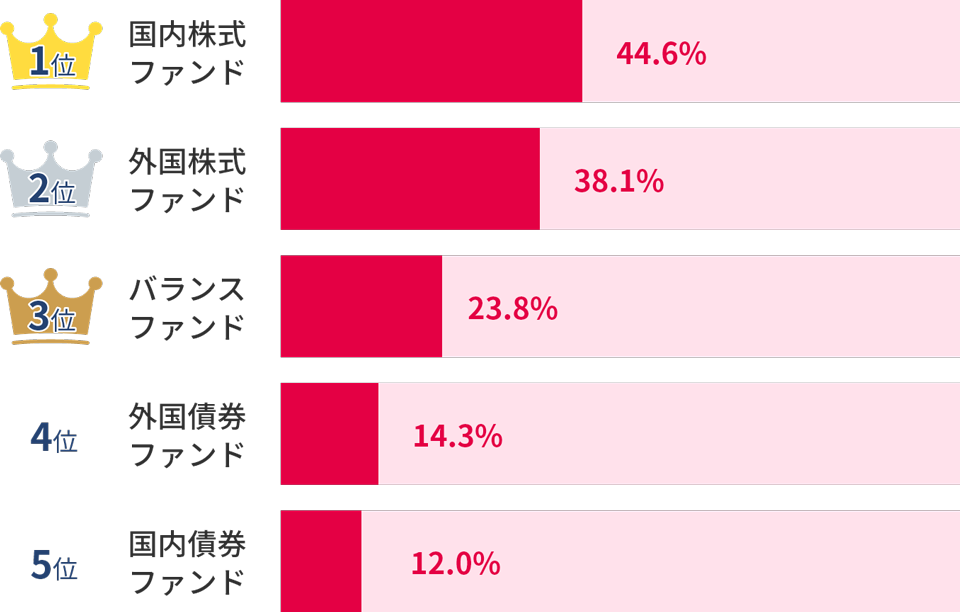

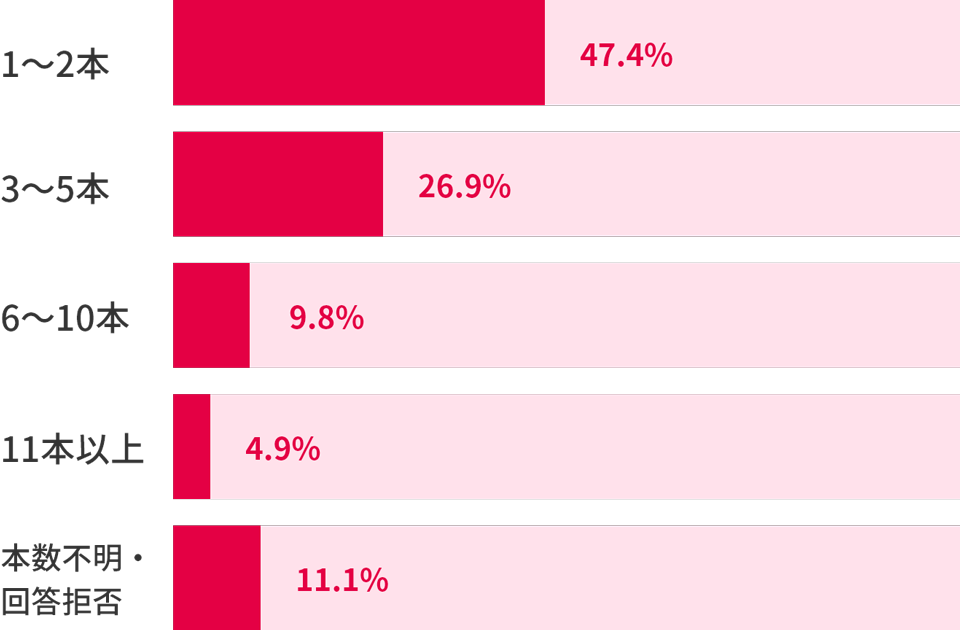

60代が保有している投資信託の種類は?

-

60代の投資信託の保有種類

-

60代の現在保有している投資信託の本数

出典:投資信託協会「2023年度投資信託に関するアンケート調査報告書」

60代向け資産運用おすすめプラン

これまで蓄えてきた大切な資産を上手に働いてもらうため、

「分散投資」で守りながらふやす運用をおすすめします。

「分散投資」のススメ

資産の中で現金・預貯金の比率が多い場合、一部をリスク資産に振り分け、お金に働いてもらうことを検討しましょう。また、リスク資産の中でも「守りながらふやす運用」と「積極的に増やす運用」とに分けて考える「コア・サテライト運用」がおすすめです。

コア・サテライト運用の考え方

預金金利以上の運用利回りを目的とする場合には、投資信託などの「価格が変動する商品」で運用する必要があります。

そこで必要以上のリスクを取ってしまうことを防ぐための考え方として「コア・サテライト運用」があります。

コア・サテライト運用とは、安定運用、または中長期に分散投資する「コア資産」と、マーケット環境に応じて積極的に運用する「サテライト資産」を分けて考える運用手法です。

コアとサテライトをお客さまの運用目的とリスク許容度に応じて、バランスよく保有することが重要です。

おトクな非課税制度(NISA)を活用する

少額投資なら、税金がかからない制度NISA(少額投資非課税制度)を活用しましょう!

豊かな老後のためにあなたに必要な資金はいくらでしょうか?シミュレーターで計算してみましょう

お問い合わせ・ご相談

-

投資情報や

資産形成・運用のご相談中国銀行では、店頭・電話・WEB面談など、お客さまのご都合に合わせてさまざまな方法で資産運用に関するご相談を受付けています。

- 資産運用サポートデスク

- 0120ー084ー803 (通話料無料)

受付時間

平日(水曜日除く)9:00~20:00/水・日曜9:00~17:00

(土・祝日・休日、12月31日~1月3日は休業いたします)

-

ちゅうぎんアプリの

操作方法に関するご案内- ちゅうぎんテレフォンバンキングセンター

- 0120-234-273 (通話料無料)

- または 086ー801ー2080 (通話料有料)

携帯電話からもご利用いただけます。

受付時間

平日9:00~17:00

(土・日・祝日・休日、12月31日~1月3日は休業いたします)

-

warningご注意事項

-

投資信託について

※ 投資信託は預金ではなく、預金保険の対象ではありません。

※ 当行で取扱う投資信託は、投資者保護基金の規定にもとづく支払い対象ではありません。

※ 投資信託は委託会社が運用しているもので、当行が運用しているものではありません。

※ 投資信託は、株式・債券・商品など(外貨建てを含みます)の価格の変動をともなう金融商品に投資するため、各市場の変動により投資元本を割込むことがあります。したがって、元本が保証されているものではありません。主なリスクとして、価格変動リスク、為替変動リスク、信用リスク、流動性リスク等があります。

※ 投資信託には、最大3.3%(消費税等を含みます)のお申込み手数料、最大年率2.42%(消費税等を含みます)の運用管理費用(信託報酬)、基準価額の最大0.5%の信託財産留保額、その他の費用(信託事務処理費用、売買委託手数料、借入金・立替金利息、監査費用など)がかかります。投資した資産の減少を含むリスクは購入されたお客さまが負うことになるため、お取引きによって生じた損益はお客さまに帰属します。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。基準価額一覧、各ファンド名をクリック後は、株式会社QUICKが提供するサービスページへ移動します。