- インターネットバンキング・

晴れの国支店・ちゅうぎんID

- 会員専用WEBサービス

- 口座をお持ちでない方

- ビジネスポータル

- ちゅうぎんBiz-ID

- Biz-Direct・でんさい

- 外為インターネットバンキング

- インターネット払込サービス

- Biz Partner

お取引きの流れ

-

1 投資信託(NISA)口座の開設

-

投資信託(NISA)口座の開設は、ちゅうぎんアプリまたは店舗窓口でおこなうことができます。

NISAでお取引きをおこなう場合は、投資信託口座とNISA口座の開設が必要です。

-

ダウンロードはこちら

- 外部サイトにリンクします。

-

ちゅうぎんアプリで口座開設する場合

お手元にご準備いただくもの

マイナンバーカード または

通知カード

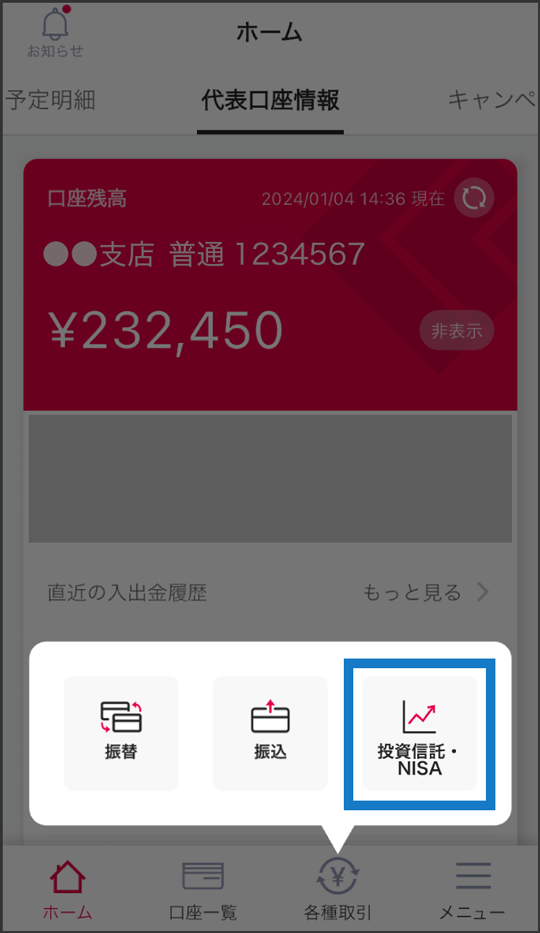

運転免許証 1.ちゅうぎんアプリを起動し、口座開設画面を開きます。

-

アプリの下部「各種取引」から「投資信託・NISA」をタップします。

-

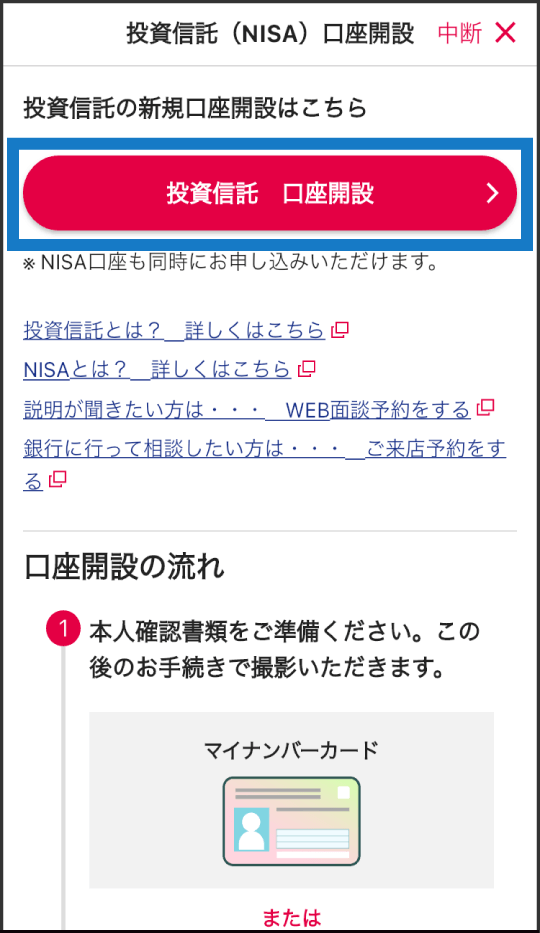

「投資信託口座 開設」または「NISA口座開設」をタップします。(口座の開設状況によって表示が異なります)

-

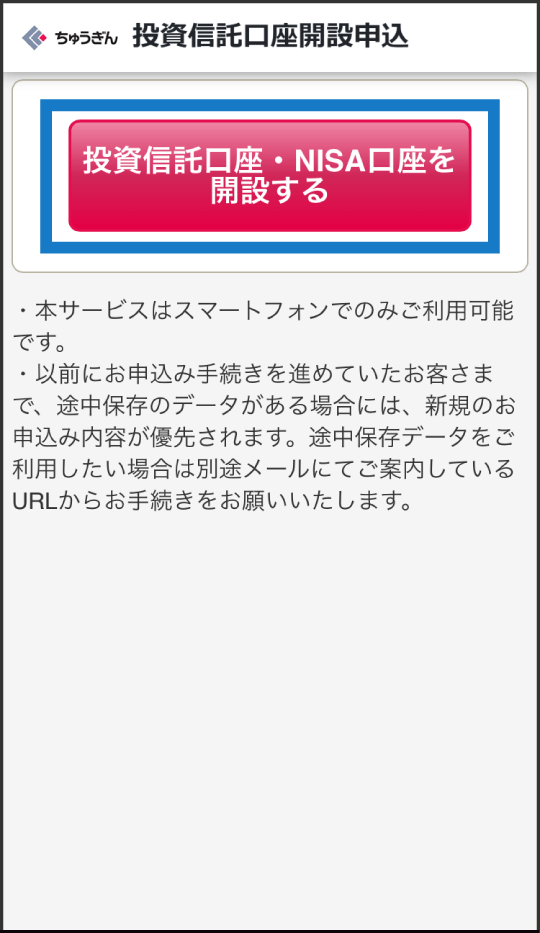

「投資信託口座・NISA口座を開設する」または「NISA口座を追加で開設する」をタップします。

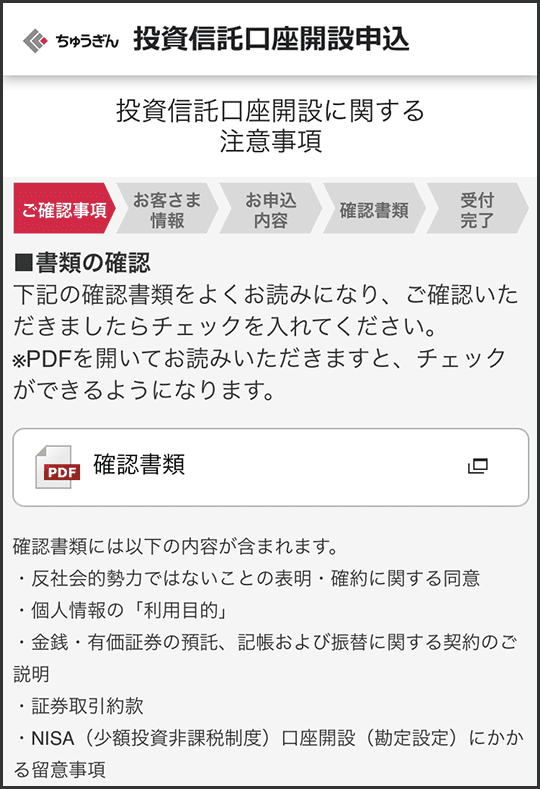

2.注意事項をご確認いただき、お客さまの情報を確認・回答します。

-

注意事項をご確認いただき、同意内容にチェックを入れ、「次へ」をタップします。

-

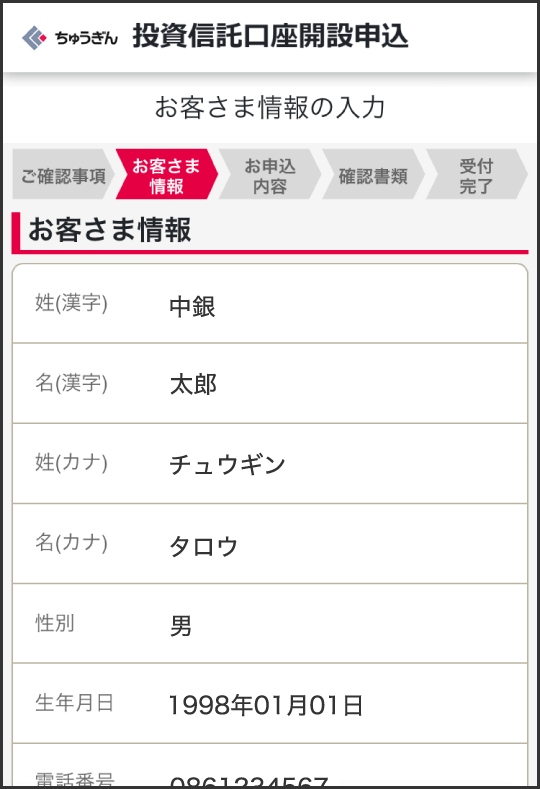

表示されているお客さま情報を確認し、質問に回答のうえ、「次へ」をタップします。

-

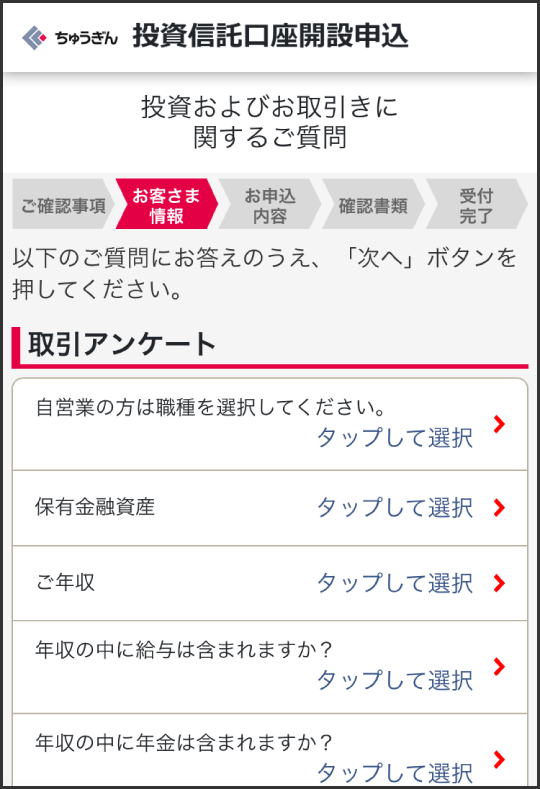

お取引きに関するアンケートに回答し、「次へ」をタップします。

3.NISAの申込みを選択し、マイナンバーカード等を撮影しアップロードします。

-

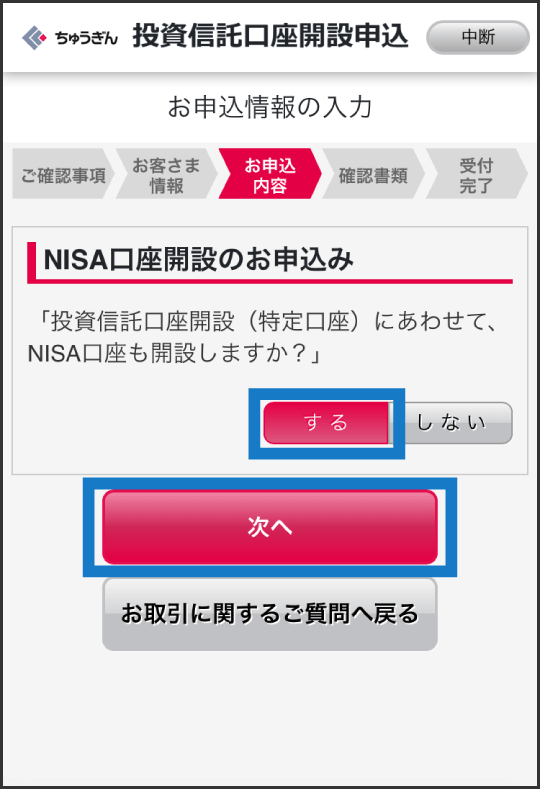

NISAの申込みを選択し、「次へ」をタップします。

- すでに投資信託口座を開設済で、NISA口座のみ開設の場合は、この質問は省略されます。

-

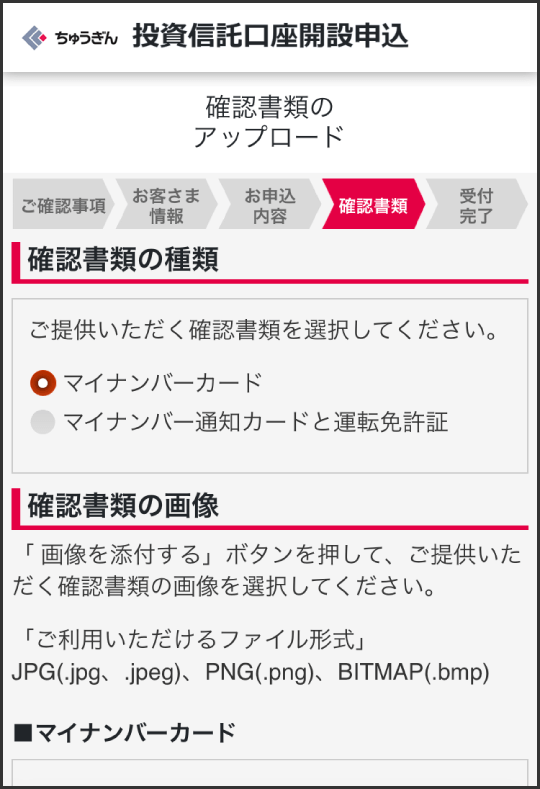

確認書類を選択し、撮影後に画像を添付します。

-

申込受付は完了です。

ご登録のメールアドレスに受付のお知らせメールが届きます。

口座開設のお手続きには時間がかかります。

店舗窓口で口座開設する場合

お持ちいただくもの

パターン1

預金口座番号の

わかるものマイナンバーカード パターン2

預金口座番号の

わかるもの運転免許証 通知カード 預金口座をお持ちでないかたはこちら

- お届けのご印鑑、通帳が必要となる場合があります。

店舗窓口の場合、即日口座開設、お取引きができます。

他の金融機関から中国銀行へNISAを利用する金融機関を変更する場合、廃止通知書の提出をともなうNISA口座開設の場合は、取扱いが上記と異なる場合があります。詳しくはこちら

事前にWEBからご予約いただくと、当日の混雑状況を気にすることなくお手続きいただけます。ぜひご利用ください。

- Apple、Apple のロゴ、iPhone、iPad は、米国およびその他の国で登録されたApple Inc. の商標です。App Store は、Apple Inc. のサービスマークです。

- Google Play および Google Play ロゴは Google LLC の商標です。

-

2 投資信託を選ぶ

-

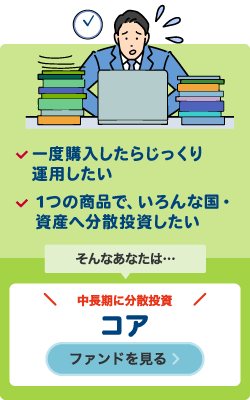

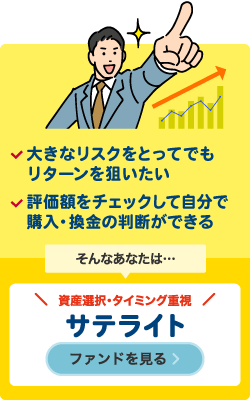

お客さまのライフプランや投資目標、資産状況にあった商品を選択することが大切です。

NISA口座は、積立投資に限定した「つみたて投資枠」(年間120万円まで)と、幅広い対象商品から選べる「成長投資枠」(年間240万円まで)の2つがあり、どちらも併用することができます(保有可能な限度額は合計1,800万円です)。

ちゅうぎんのつみたて投資枠は、長期的な運用に適した9ファンドの中から選択するだけなので、初心者の方でも安心です。必要以上のリスクを取ってしまうことを防ぐための考え方として「コア・サテライト運用」があります。「コア・サテライト運用」とは、安定運用、または中長期に分散投資する「コア資産」と、マーケット環境に応じて積極的に運用する「サテライト資産」を分けて考える運用手法です。

あなたはどんなタイプ?タイプ別おすすめを確認しよう!

投資信託販売ランキング

NISAつみたて投資枠販売件数ランキング(2026年6月)

商品名

運用会社

1

ステート・ストリート・グローバル・アドバイザーズ

2

ステート・ストリート・グローバル・アドバイザーズ

3

中銀AM

- 本ランキングは、過去の購入件数の実績をもとに当行が独自の基準で作成したものであり、特定の投資信託の推奨・勧誘を目的としたものではありません。

-

経験豊富なアドバイザーが

お客さま一人ひとりに最適なご提案をおこないます投資信託をこれからはじめる方はもちろん、すでに運用中の方のさまざまな疑問にお応えします。土曜・日曜やオンラインでのご相談など、ご都合のよい方法でご相談できます。

-

-

-

3 投資信託の購入

-

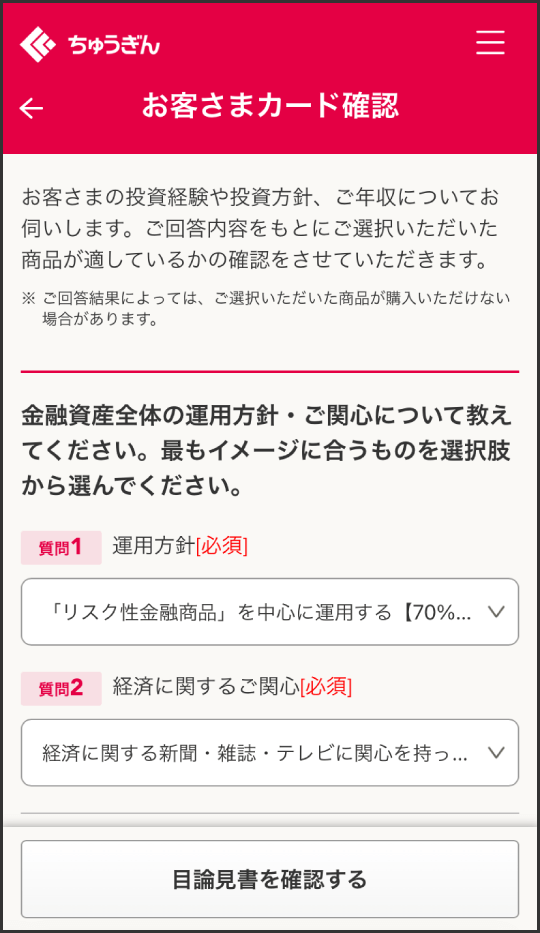

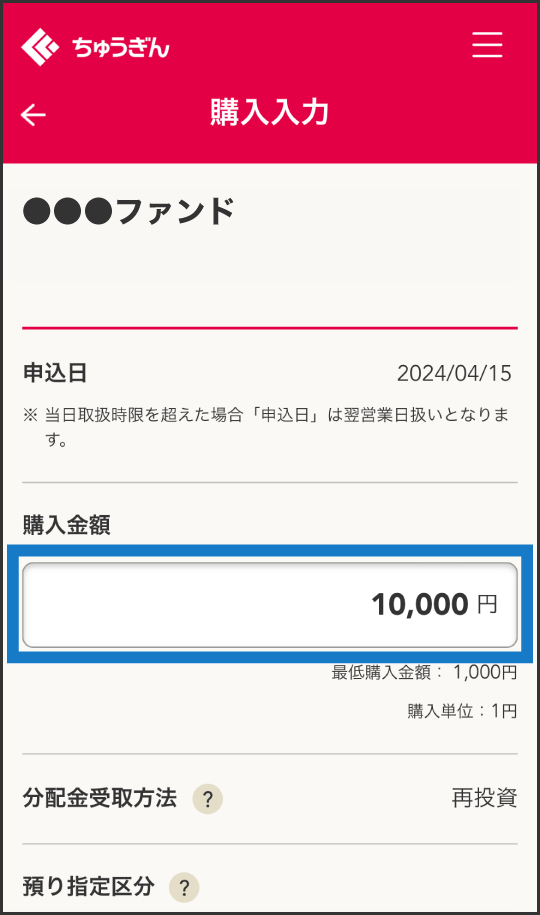

1.投資信託ページから「購入」を選び、お客さまカードの各質問にご回答いただきます。

-

アプリの下部「各種取引」から「投資信託・NISA」をタップします。

投資信託ページの「購入」をタップします。 -

お客さまカードの各質問に回答し、「商品を確認する」をタップします。

ー用語説明ー

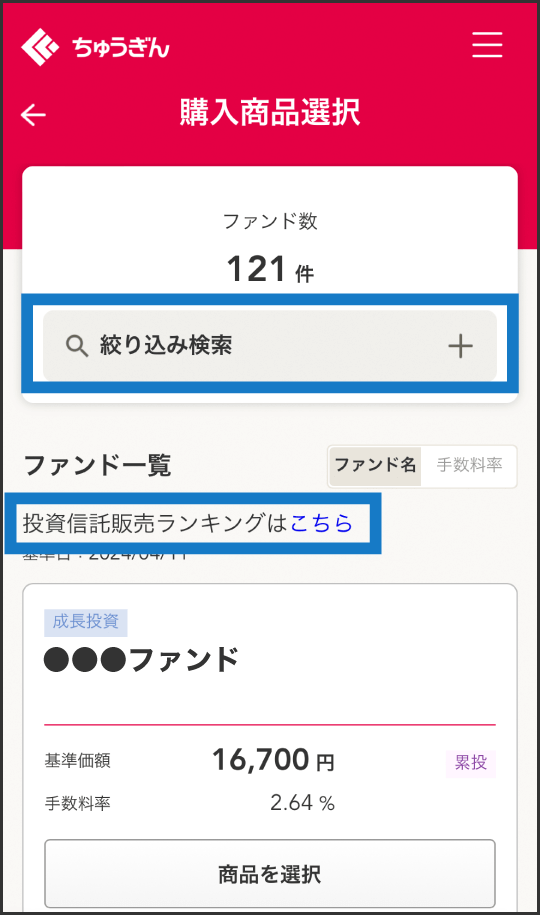

2.ちゅうぎんアプリから購入できる商品が表示されます。

購入する商品を選択し、金額や預り指定区分を選択します。-

購入したい商品を、絞り込み検索や販売ランキングから特定し選択します。

-

目論見書・目論見書補完書面等を確認します。

-

購入金額や預り指定区分(特定・一般・NISA)を選択します。購入内容を確認し、購入を確定します。

《 ご注意事項 》

- お客さまのリスク許容度を超える商品を選択した場合、購入手続き時にエラーとなります。

- ご購入後、アプリに登録されている口座から即時に引落とされます。

-

-

4 運用状況の確認

-

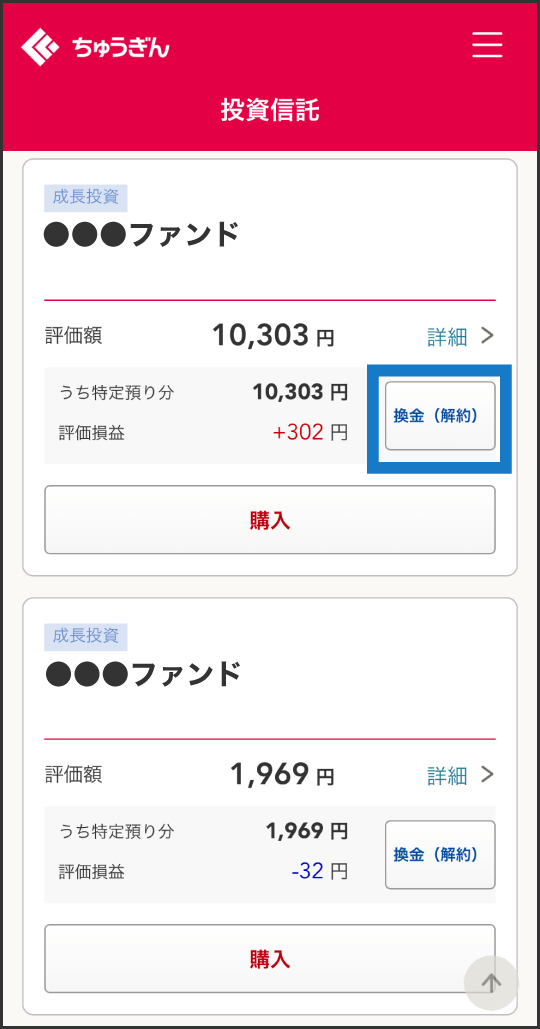

ちゅうぎんアプリで運用状況を確認する場合

-

アプリの下部「各種取引」から「投資信託・NISA」をタップします。

投資信託ページの一番上に、保有している投資信託の評価額と評価損益の合計が表示されます。 -

下にスクロールすると、金融商品(ファンド)ごとに評価額と評価損益が表示されます。

「詳細」ボタンを押すと、保有口数や取得単価など、より詳しい情報が閲覧できます。

-

経験豊富なアドバイザーが

お客さま一人ひとりに最適なご提案をおこないます投資信託をこれからはじめる方はもちろん、すでに運用中の方のさまざまな疑問にお応えします。土曜・日曜やオンラインでのご相談など、ご都合のよい方法でご相談できます。

-

-

-

5 投資信託の換金(解約)

-

-

アプリの下部「各種取引」から「投資信託・NISA」をタップします。

投資信託ページをスクロールし、解約したい商品の「換金(解約)」を選択します。 -

「全部解約」または「一部解約」を選択し、内容を確認して解約を実行します。

-

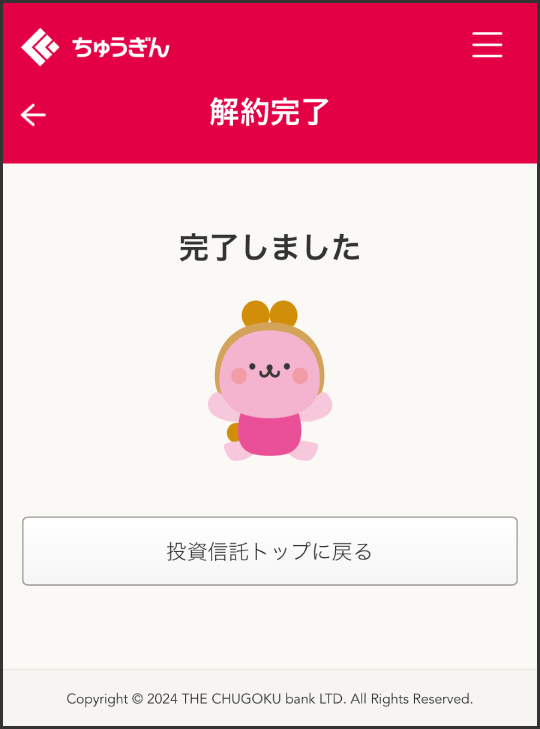

この画面が表示されれば、換金(解約)は完了です。

お取扱い時間

ちゅうぎんアプリ

インターネット・モバイルバンキング

窓口

受付時間

平日

24時間ご利用いただけます。

- 曜日および時間帯により予約扱いとなります。

- システムメンテナンス時はご利用いただけません。

9:00~15:00

土・日・

祝日・休日お取扱いいたしません。

- ライフプランセンター・ローンセンターでは、NISA口座開設などの一部業務について予約扱いにて受付けします。

お取扱い中の

商品一覧取扱いファンド一覧をご覧ください。

- これより先は株式会社QUICKが提供するサービスページへ移動します。

-

お問い合わせ・ご相談

-

投資情報や

資産形成・運用のご相談中国銀行では、店頭・電話・WEB面談など、お客さまのご都合に合わせてさまざまな方法で資産運用に関するご相談を受付けています。

- 資産運用サポートデスク

- 0120ー084ー803 (通話料無料)

受付時間

平日(水曜日除く)9:00~20:00/水・日曜9:00~17:00

(土・祝日・休日、12月31日~1月3日は休業いたします)

-

ちゅうぎんアプリの

操作方法に関するご案内- ちゅうぎんテレフォンバンキングセンター

- 0120-234-273 (通話料無料)

- または 086ー801ー2080 (通話料有料)

携帯電話からもご利用いただけます。

受付時間

平日9:00~17:00

(土・日・祝日・休日、12月31日~1月3日は休業いたします)

-

warningご注意事項

-

投資信託について

※ 投資信託は預金ではなく、預金保険の対象ではありません。

※ 当行で取扱う投資信託は、投資者保護基金の規定にもとづく支払い対象ではありません。

※ 投資信託は委託会社が運用しているもので、当行が運用しているものではありません。

※ 投資信託は、株式・債券・商品など(外貨建てを含みます)の価格の変動をともなう金融商品に投資するため、各市場の変動により投資元本を割込むことがあります。したがって、元本が保証されているものではありません。主なリスクとして、価格変動リスク、為替変動リスク、信用リスク、流動性リスク等があります。

※ 投資信託には、最大3.3%(消費税等を含みます)のお申込み手数料、最大年率2.42%(消費税等を含みます)の運用管理費用(信託報酬)、基準価額の最大0.5%の信託財産留保額、その他の費用(信託事務処理費用、売買委託手数料、借入金・立替金利息、監査費用など)がかかります。投資した資産の減少を含むリスクは購入されたお客さまが負うことになるため、お取引きによって生じた損益はお客さまに帰属します。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。基準価額一覧、各ファンド名をクリック後は、株式会社QUICKが提供するサービスページへ移動します。

口座開設について

※ ちゅうぎんアプリからは特定口座(源泉徴収あり)のみ開設ができます。特定口座(源泉徴収なし)または一般口座での口座開設をご希望の方は、お近くの店舗窓口でお手続きください。詳しくはこちら

※ 口座が開設されるまでには、一定時間かかります。また、NISA口座は税務署による審査に約1か月程度かかります。税務署による承認後、お取引きが可能になります。

※ 口座開設と同時に積立の申込みや購入はできません。

※ ちゅうぎんアプリでの口座開設は、18歳以上80歳未満の方が対象です。

※ ちゅうぎんアプリでのNISAの口座開設は、18歳以上80歳未満の方で、かつ開設する年の1月1日時点で18歳以上である方に限ります。

※ 中国銀行で投資信託口座をお持ちでない方は、投資信託の口座開設と同時にNISA口座の口座開設もお手続きできます。

※ 中国銀行に投資信託の口座をお持ちで、NISA口座をお持ちでない場合はちゅうぎんアプリでNISA口座開設ができます。ただし、すでに中国銀行を含むいずれかの金融機関でNISA口座開設をお申込みしている場合は、NISA口座開設をお申込みいただけません。廃止通知書の提出をともなうNISA口座開設は店舗窓口にてお手続きをお願いいたします。

※ 投資信託口座開設店は、当行の基準で決定します。

※ 審査結果により、口座開設をお断りする場合があります。