- インターネットバンキング・

晴れの国支店・ちゅうぎんID

- 会員専用WEBサービス

- 口座をお持ちでない方

- ビジネスポータル

- ちゅうぎんBiz-ID

- Biz-Direct・でんさい

- 外為インターネットバンキング

- インターネット払込サービス

- Biz Partner

NISA(少額投資非課税制度)とは

NISA(ニーサ)は、少額からの投資をおこなう方のために2014年1月からスタートした「少額投資非課税制度」です。少額投資非課税口座(NISA口座)を開設して株式や投資信託等を購入すると、本来、約20%課税される配当金や売買益等が、非課税になる制度です。

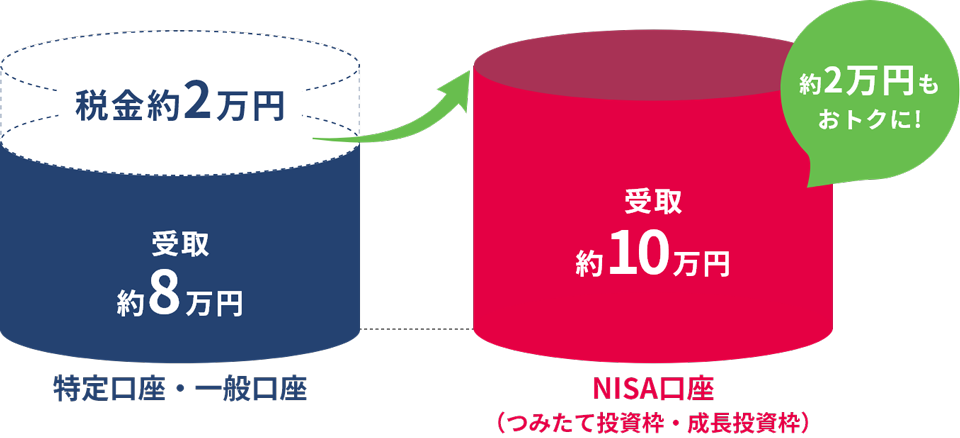

- 特定口座・一般口座では、上場株式等の売却益および分配金・配当金に対して、所得税20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

例えば、10万円の利益が出た場合・・・

NISA制度の主なポイント

NISAを活用するまでに押さえたいポイントを確認しましょう。

-

ポイント01

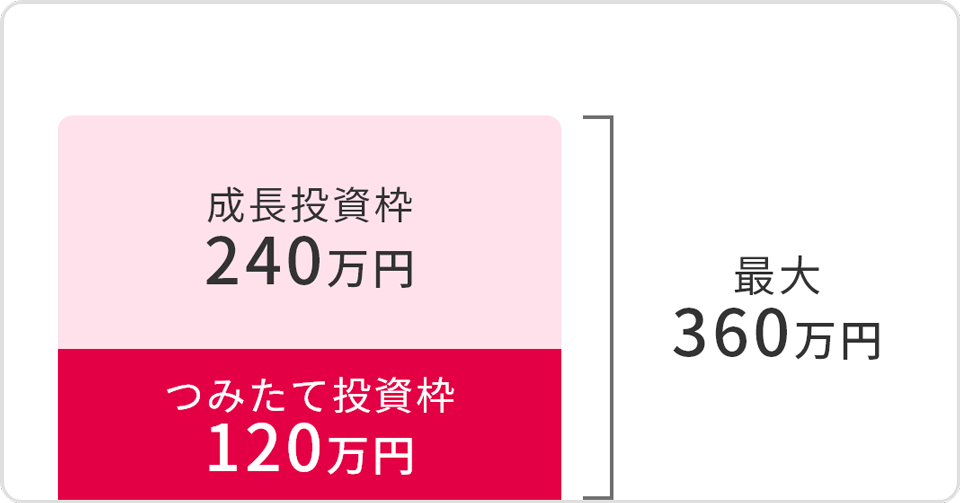

非課税投資枠は

年間最大360万円年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計年間最大360万円の投資が可能です。

-

ポイント02

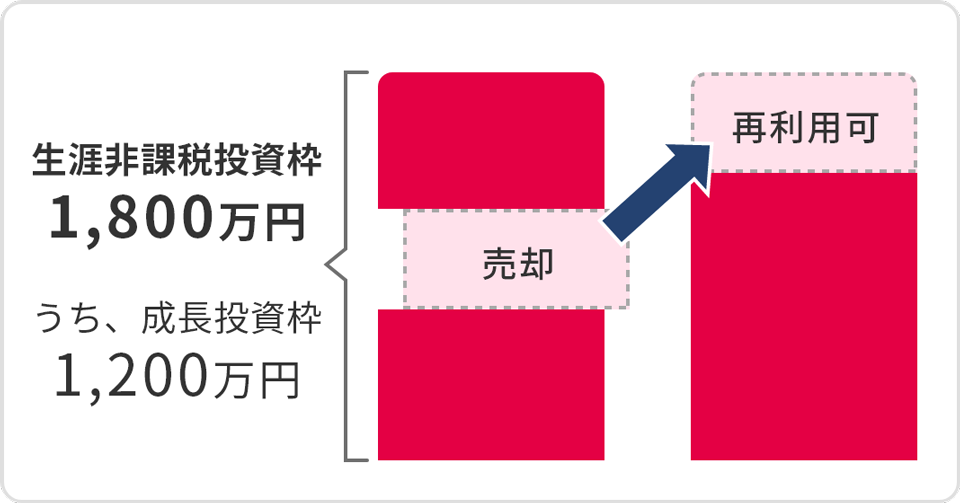

非課税保有限度額

1,800万円一人あたりの投資枠の限度は、1,800万円です。そのうち成長投資枠は1,200万円。1,800万円すべてをつみたて投資枠で利用することも可能です。

-

ポイント03

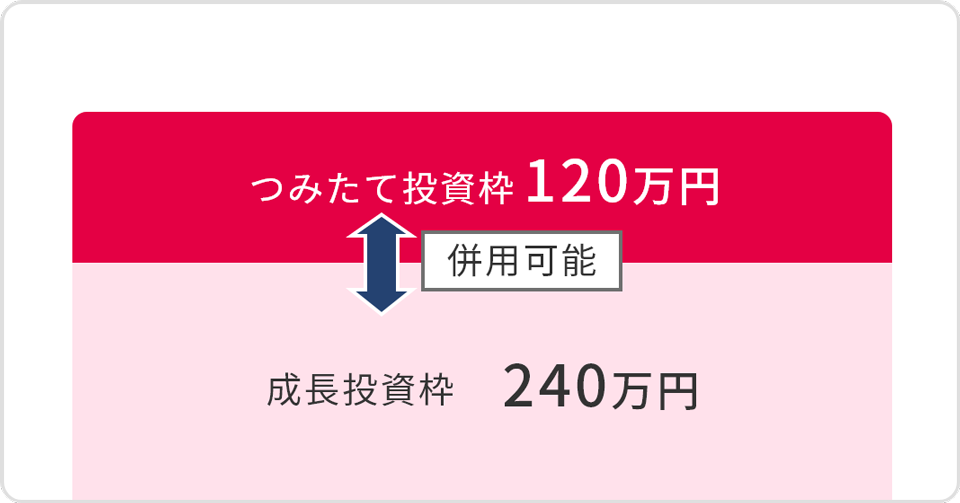

つみたて投資枠・

成長投資枠の併用可能「つみたて投資枠」「成長投資枠」の2つの枠は併用が可能です。

-

ポイント04

非課税保有期間は無制限

いつでも売却可能保有期間に期限はありません。また、いつでも売却可能です。

-

ポイント05

売却した分の枠の

再利用可能売却した場合は、その分の非課税保有限度額が翌年以降、再利用可能です。

- 購入時の金額残高方式で管理

NISA制度の概要

NISA制度の詳細について見ていきましょう。

- 対象ファンドに限ります。

- 株式投資信託については、条件を満たすものが対象となります。

つみたて投資枠のポイント

-

ポイント01

厳しい基準をクリアした

商品販売手数料ゼロ、信託報酬一定水準以下など、金融庁が長期・積立投資に適していると認めた商品で運用できる

-

ポイント02

毎月1,000円から

はじめられるまとまった資金がなくても少額からコツコツ投資できる

-

ポイント03

自動でつみたて

忙しくて時間がない方も自動つみたて投資で、投資タイミングを分散、リスクを軽減できる

成長投資枠のポイント

-

ポイント01

多彩な商品ラインナップ

つみたて投資枠と比較して購入できる商品の種類が豊富

-

ポイント02

まとまった資金で

一括購入まとまった資金を一括投資し、より高いリターンを目指せる

-

ポイント03

自分の好きな

タイミングで投資するタイミングを自分で決め、より高い値上がり益を期待できる

-

初めての方にも使いやすいのが「つみたて投資枠」です。

毎年120万円を上限に長期・積立・分散に適した一定の投資信託を積立投資で購入できるので、長期運用を見据えて、毎月コツコツ積み立てたいという方におすすめです。

投資スタイル別NISAの活用術

あなたに合ったNISAの活用方法を考えてみましょう。

-

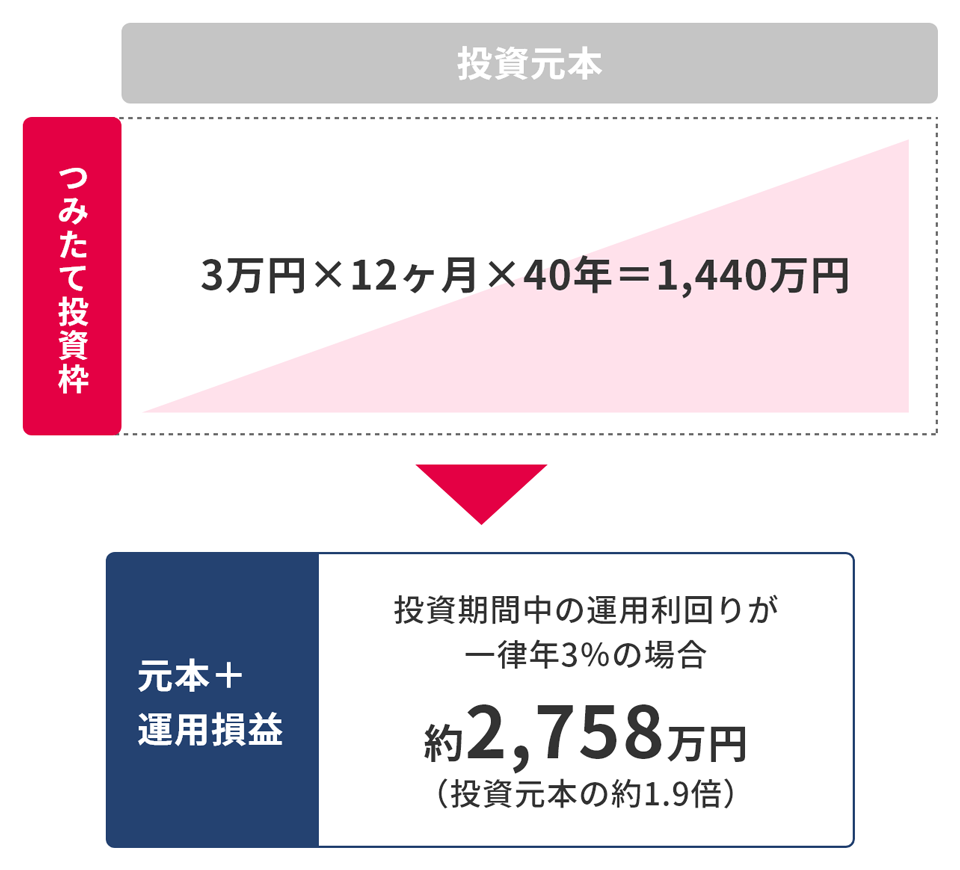

「つみたて投資枠」メインで、

コツコツ長期継続するパターン活用例

長期間にわたって継続的に少額でコツコツ投資

(例)月3万円で40年間、つみたて投資枠で積立投資をした場合

-

投資をはじめたばかりの方はつみたてをしつつ、慣れてきたら、気になる投資信託や株式を買付するなど活用方法はさまざまです。

-

-

-

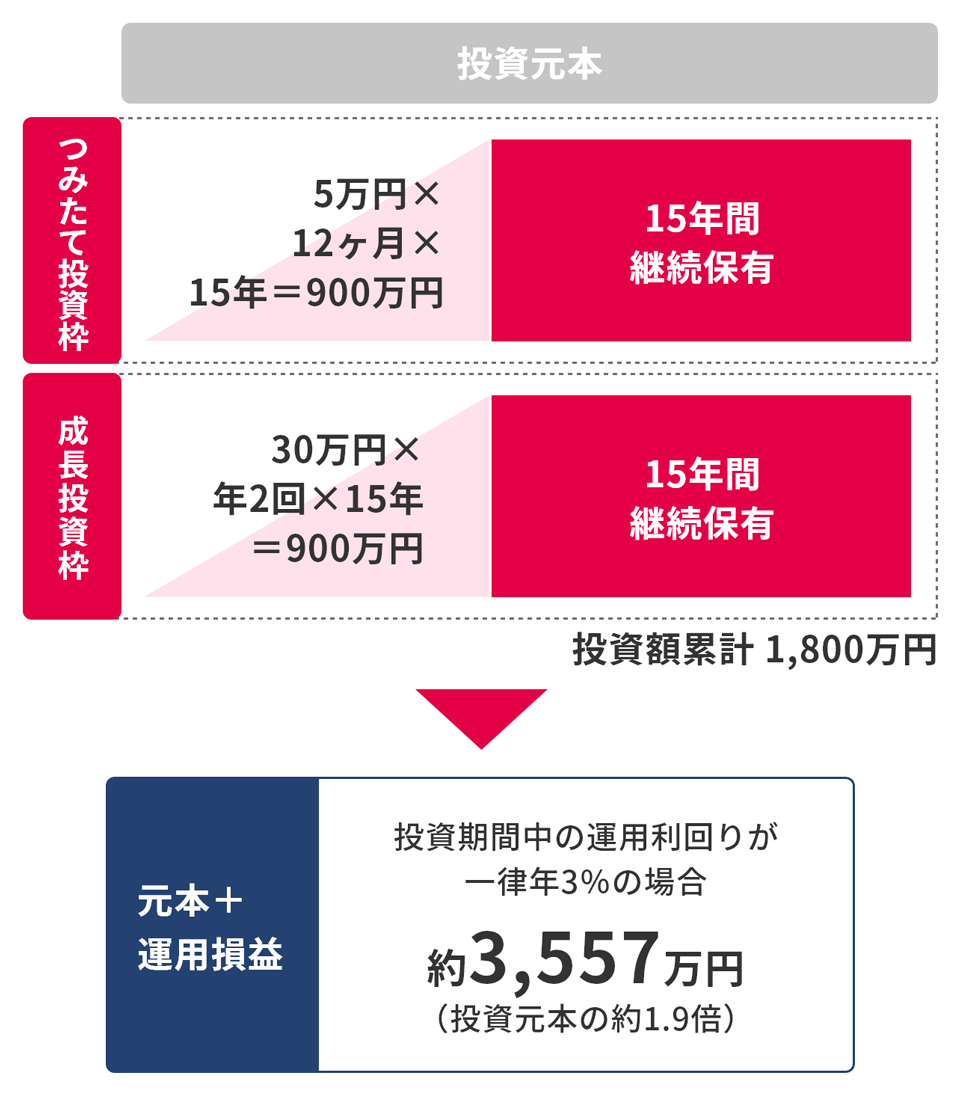

例えば

投資で積極的に利益を狙いたい・・・

「つみたて投資枠」と「成長投資枠」を

うまく併用するパターン活用例

つみたて投資枠と成長投資枠を併せて非課税保有限度額まで活用し、その後継続保有

(例)つみたて投資枠と成長投資枠を併せて非課税保有限度額まで活用し、その後15年間保有した場合

-

成長投資枠のみの活用だと、非課税保有限度額は最大1,200万円ですが、つみたて投資枠も活用することで、非課税保有限度額を最大1,800万円活用できます。

-

NISAのお申込みの流れ

NISAをご利用になるには、NISA口座を開設する必要があります。

![]()

日本国内に住んでいる18歳以上※の方なら開設できます。

- 利用する年の1月1日時点で18歳以上の成人の方が対象

![]()

口座は1人につき1口座のみ開設可能です。

金融機関の変更は、年単位で可能です。

口座開設の流れ

- 税務署での審査の結果、重複口座であることが判明した場合は、開設時に遡ってNISA口座開設を取消いたします。また、税務署での審査期間中にNISA口座で購入した投資信託については、購入時点に遡って、課税扱いでの取扱いとなります。

「ほかの金融機関から中国銀行にNISA口座を移す場合」または「NISA口座開設時に税務署非承認になった場合」はこちらをご確認ください。

warningご注意

- 各年においてNISA口座で投資信託等を購入できる金融機関は、お客さまがその年に非課税投資枠を設定した1金融機関のみとなります。

- 1年単位でNISA口座を開設する金融機関を変更することができますが、すでにNISA口座内で買付をしている年分については、同年中の金融機関の変更はできません。

- ご提出いただきました書類の返却には応じかねますので、ご了承ください。

お手続きについて

投資信託(NISA)口座の開設は、ちゅうぎんアプリまたは店舗窓口でおこなうことができます。

NISAでお取引きをおこなう場合は、投資信託口座とNISA口座の開設が必要です。

スマホをお持ちの方は、ちゅうぎんアプリがオススメ!

お手元にご準備いただくもの

または

ダウンロードはこちら

- 外部サイトにリンクします。

- Apple、Apple のロゴ、iPhone、iPad は、米国およびその他の国で登録されたApple Inc. の商標です。App Store は、Apple Inc. のサービスマークです。

- Google Play および Google Play ロゴは、Google LLC の商標です。

店舗窓口でNISA口座開設を申込む

お持ちいただくもの

パターン1

わかるもの

カード

パターン2

わかるもの

預金口座をお持ちでない方はこちら

- お届けのご印鑑、通帳が必要となる場合があります。

お問い合わせ・ご相談

-

投資情報や

資産形成・運用のご相談中国銀行では、店頭・電話・WEB面談など、お客さまのご都合に合わせてさまざまな方法で資産運用に関するご相談を受付けています。

- 資産運用サポートデスク

- 0120ー084ー803 (通話料無料)

受付時間

平日(水曜日除く)9:00~20:00/水・日曜9:00~17:00

(土・祝日・休日、12月31日~1月3日は休業いたします)

-

ちゅうぎんアプリの

操作方法に関するご案内- ちゅうぎんテレフォンバンキングセンター

- 0120-234-273 (通話料無料)

- または 086ー801ー2080 (通話料有料)

携帯電話からもご利用いただけます。

受付時間

平日9:00~17:00

(土・日・祝日・休日、12月31日~1月3日は休業いたします)

-

warningご注意事項

-

投資信託について

※ 投資信託は預金ではなく、預金保険の対象ではありません。

※ 当行で取扱う投資信託は、投資者保護基金の規定にもとづく支払い対象ではありません。

※ 投資信託は委託会社が運用しているもので、当行が運用しているものではありません。

※ 投資信託は、株式・債券・商品など(外貨建てを含みます)の価格の変動をともなう金融商品に投資するため、各市場の変動により投資元本を割込むことがあります。したがって、元本が保証されているものではありません。主なリスクとして、価格変動リスク、為替変動リスク、信用リスク、流動性リスク等があります。

※ 投資信託には、最大3.3%(消費税等を含みます)のお申込み手数料、最大年率2.42%(消費税等を含みます)の運用管理費用(信託報酬)、基準価額の最大0.5%の信託財産留保額、その他の費用(信託事務処理費用、売買委託手数料、借入金・立替金利息、監査費用など)がかかります。投資した資産の減少を含むリスクは購入されたお客さまが負うことになるため、お取引きによって生じた損益はお客さまに帰属します。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。基準価額一覧、各ファンド名をクリック後は、株式会社QUICKが提供するサービスページへ移動します。

-

warningNISA口座による投資の留意点

-

-

損益通算や繰越控除ができません。

NISA口座では、株式投資信託等の配当金や売買益等は非課税となる一方で、これらの売買損益はないものとされます。したがって、特定口座や一般口座で保有する他の株式投資信託等の配当金や売買益等との損益通算はできません。また、損益の繰越控除(3年間)もできません。

-

分配金について注意が必要です。

NISA口座では分配金の再投資は新たな投資とみなされ、その年の非課税投資枠を利用することになります。例えば年初に50万円を投資し、その翌年に得た1万円の分配金が再投資されると、翌年の非課税投資枠を1万円利用したことになります。

-

非課税保有限度額(総枠)については再利用が可能です。

非課税保有限度額(総枠)※1,800万円については買付け残高(簿価残高)で管理され、売却した場合には当該商品の簿価分の非課税投資枠を再利用できることとなります。なお、非課税保有限度額(総枠)については、保有商品を売却した年ではなく、翌年に前年売却した当該商品の簿価分について復元します。ただし、年間投資枠は変動しないため、年間投資枠(計360万円)を超える分の利用は同年中はできません。

-

年間非課税投資枠の未使用分の翌年への繰越しはできません。

NISA口座の年間非課税投資枠は、成長投資枠が240万円、つみたて投資枠が120万円であり、非課税投資枠の未利用分を翌年に繰越すことはできません。

-

つみたて投資枠を1年の途中から利用した場合、初めの年は120万円を全額ご利用いただけません。

つみたて投資枠については、既契約分も含めた投資信託定期・定額購入サービスの年間の買付予定金額(1月から12月まで買付けした場合の金額)が120万円以内となる必要があります。1年の途中(例えば7月)から開始した場合、初めの年は120万円全額ご利用いただくことはできません。

-

非課税利用額の計算は受渡日基準でおこないます。

投資信託定期・定額購入サービスの、毎月の買付日が、銀行休業日・海外等休日にあたるときは、翌営業日にスライドするため、買付日を月の下旬(月末近く)に設定していた場合、12月購入分の受渡日が翌年となり、当年の年間投資枠を使い切らないケース(翌年は買付けが13回となり非課税投資枠(年間)を超過して、一部が課税預りになってしまうケース)がありますので、ご注意ください。

-

例えば

将来のためにお金を準備したい・・・