ポイント01

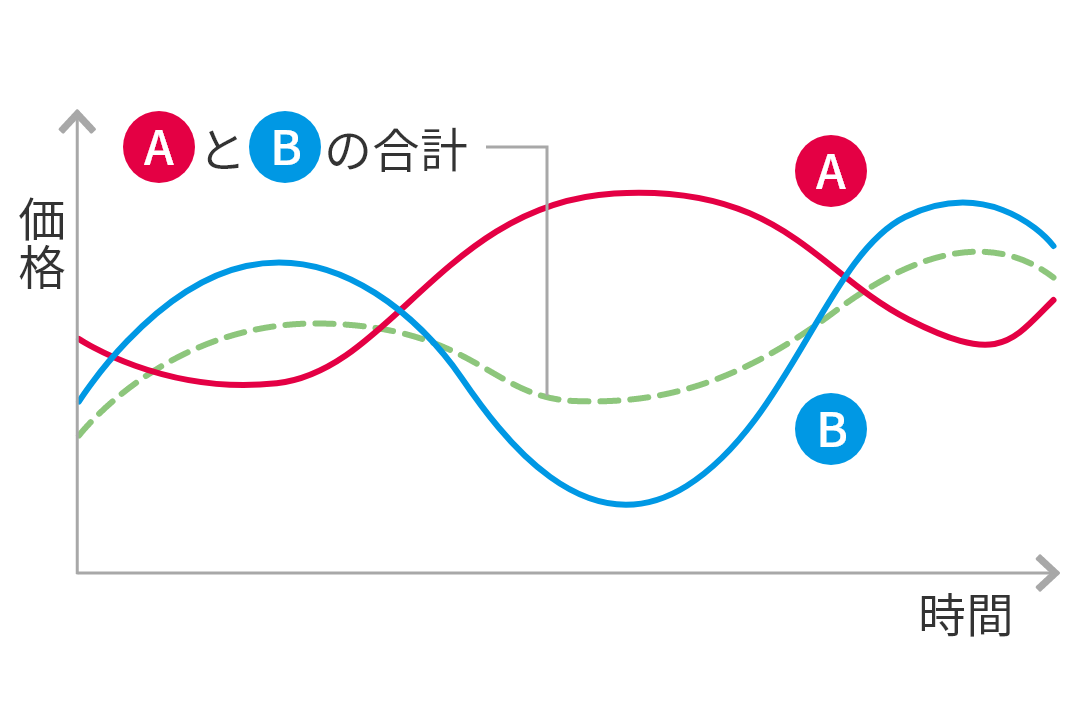

資産分散

一般的には、保有する金融商品の種類を増やすほど、一度に値下がりするリスクは小さくなるといわれています。1つの資産の値下りを、他の資産の値上りでカバーできる場合があり、全体としてリスクを抑える効果が期待できます。

理由01

お客さまからお預かりした資金をまとめて運用するため、少額から投資することができます。

理由02

資産運用の専門家により運用されるため、手間がかかりません。

専門的な知識がなくても投資を始めることができます。

理由03

複数の有価証券に分散投資するため、リスクを軽減する効果が期待できます。

理由05

お客さま一人ひとりのニーズに合わせて投資対象や運用方針の異なる商品からお選びいただけます。

投資信託は、お客さまからお預かりしたお金をひとつの大きな資金としてまとめ、運用の専門家である投資信託会社(委託会社)が、株式や債券、REITなどの有価証券等に投資し、その運用成果をお客さまの持分(投資信託の残高口数)に応じて分配するしくみの商品です。

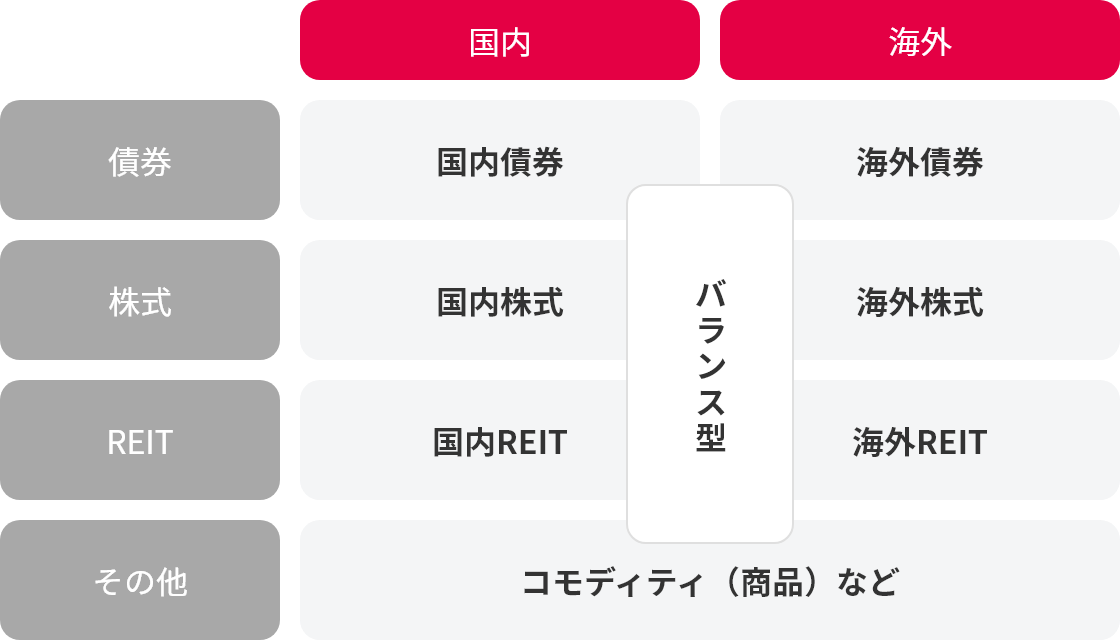

主な投資対象として、株式、債券、REIT(不動産)があります。また、複数の資産を組み合わせたバランスファンドもあります。

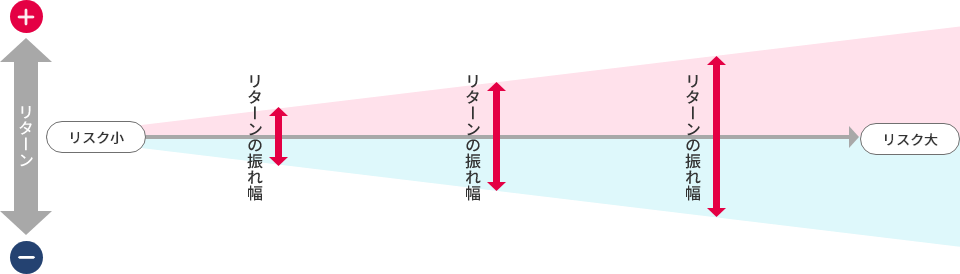

「リスク」とは投資の世界では一般的に、「価格変動の大きさ」(ブレ)を意味します。

商品によってリスクとリターンは度合いが異なりますが、収益が大きいほど、その収益の振れ幅が大きくなるという傾向があります。このため、一般的に、大きなリスクをとれば、損失が大きくなるおそれもありますが、高い収益を期待することができます。

画像はピンチアウトで拡大表示できます。

画像はピンチアウトで拡大表示できます。

投資信託のリスクやリターンの大きさはさまざまであり、その投資信託が何を投資対象としているかによって異なります。

投資信託のリスクについて確認してみましょう。

![]()

組入れた株式や債券等の発行者の倒産など信用状況や外部評価の変化によって生じます。

また、発行体において利息や償還金の遅延や債務不履行が生じた場合には、株式や債券等の価格が下落し、投資信託の基準価額の下落要因となります。

![]()

為替レートは、各国の経済状況および政治情勢等により大きく変動します。外貨建て資産に投資する場合は、為替レートの変動により投資信託の基準価額が大きく変動し、為替レートが円高方向に進行した場合は、投資信託の基準価額の下落要因となり、円安方向に進行した場合は上昇要因となります。

![]()

組入れた債券の価格は、金利情勢によって大きく変動します。

一般的に金利が下落した場合には、組入れた債券価格は上昇し、金利が上昇した場合には債券価格は下落します。

組入れた債券価格の上昇・下落により投資信託の基準価額が変動します。

![]()

株式の価格は、株式を発行する企業の業績および信用状況等の変化、また内外の政治・経済情勢等の変化の影響を受け、大きく変動します。組入れた株式の価格の上昇・下落により投資信託の基準価額が変動します。

![]()

組入れた株式もしくは債券等の市場規模や取引量が少ない場合や、市場環境が急変した場合には、希望する時期や価格で売却できない可能性があります。

ポイント01

一般的には、保有する金融商品の種類を増やすほど、一度に値下がりするリスクは小さくなるといわれています。1つの資産の値下りを、他の資産の値上りでカバーできる場合があり、全体としてリスクを抑える効果が期待できます。

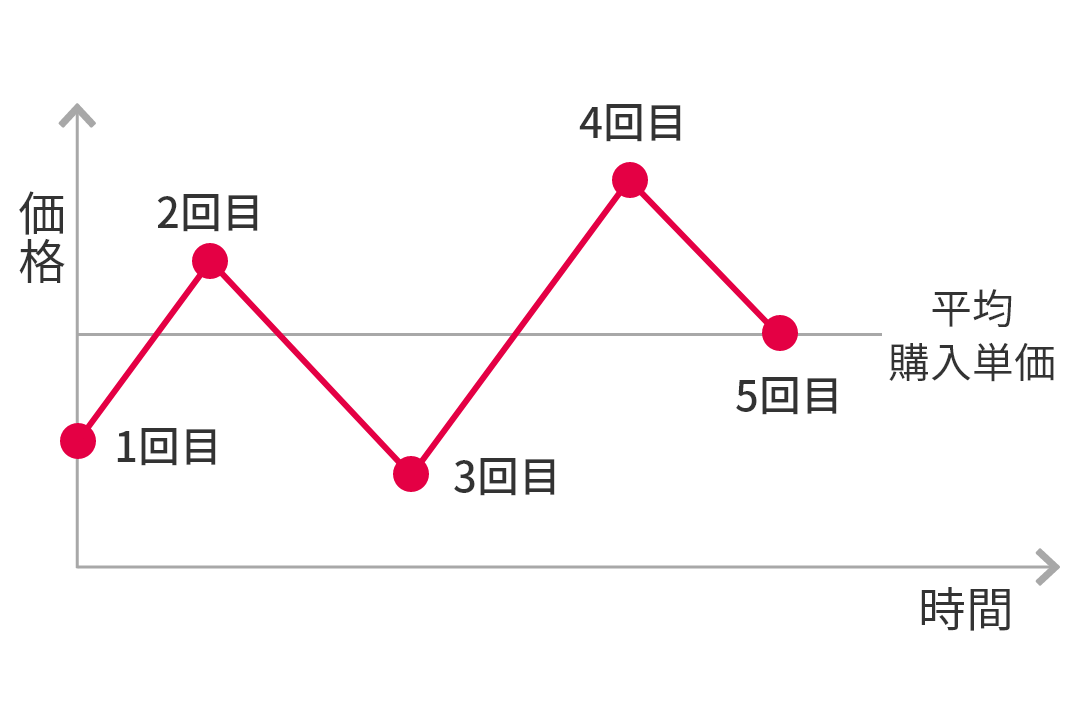

ポイント02

安い時に買って高い時に売ることが理想ですが、投資のプロでもなかなかうまくできるものではありません。投資時期を分けることで、一度に購入するよりも平均購入単価を安定させる効果が期待できます。

ポイント03

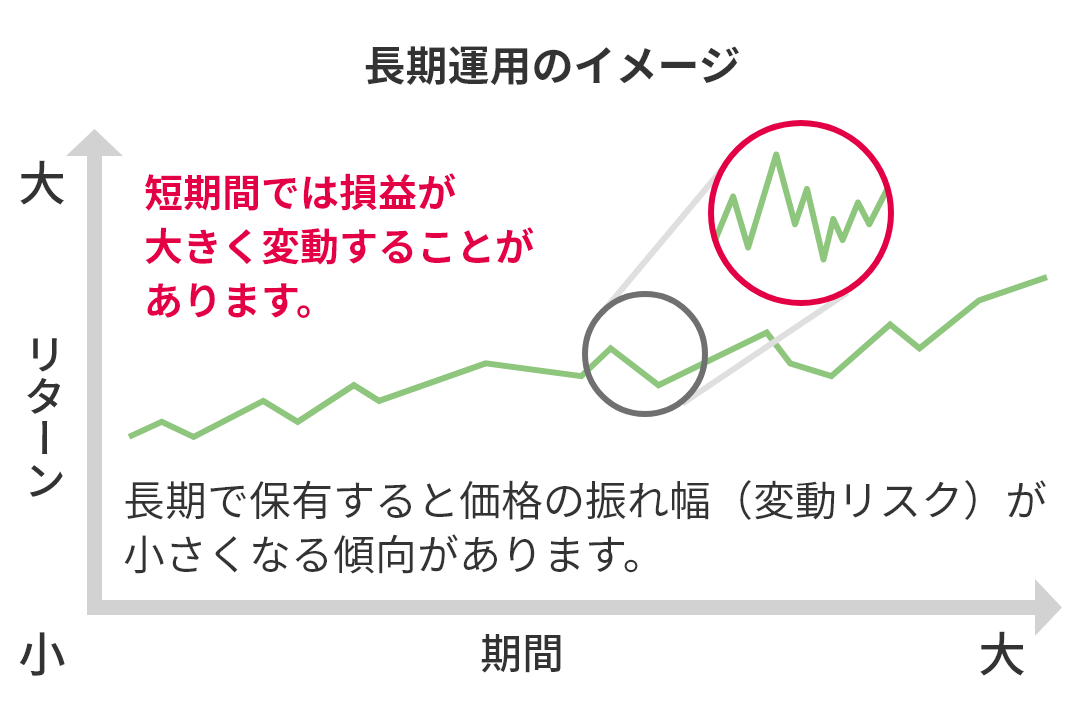

投資信託は、長期保有を前提として運用をおこなっています。株式や債券など、市場に流通しているものの価格変動はまぬがれません。短期の値動きの幅に振り回されず、長い目で保有すると一般的にリスクを抑えることができるといわれています。

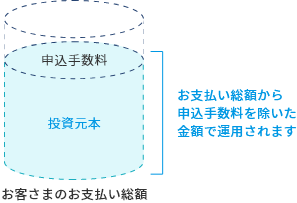

投資信託の費用には、購入時にご負担いただく申込手数料、ファンドの保有期間中にご負担いただく信託報酬(運用管理費用)、換金時にご負担いただく信託財産留保額などがあります。

申込手数料とは、投資信託を購入する際に販売会社に支払う手数料のことです。買付金額などに応じ所定の料率で算出します。料率はファンドごとに規定されており、販売用資料などで確認することができます。

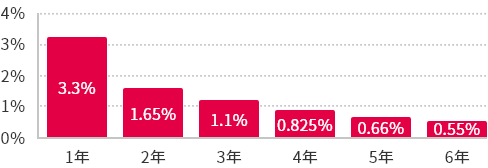

申込手数料は購入した投資信託の保有期間が長期におよぶほど保有期間1年あたりの負担率が減っていきます。

【たとえば申込手数料率が3.3%の場合】1年あたりのご負担率(税込)

《参考》お支払総額に応じた申込手数料金額(概算)について

投資信託の申込手数料金額(概算)は以下の計算式により算出できます。

申込手数料金額 =(お客さまのお支払い総額 ÷ (1 + 申込手数料率)) × 申込手数料率

たとえば、申込手数料率3.3%(税込)のファンドを購入される場合でお支払い総額が100万円の場合の計算例

1,000,000円 ÷ 1.033 × 0.033 = 31,945円

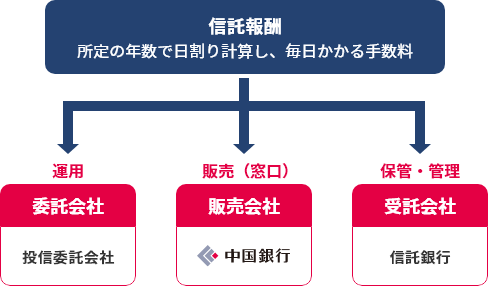

信託報酬(運用管理費用)とは投資信託の運用・管理にかかる費用です。販売会社、投信委託会社、受託会社に支払われます。ファンドごとに料率が定められており、日割り換算で計算されファンドの信託財産から毎日差引かれています。

【たとえば投資信託を100万円分保有の場合】

信託報酬(運用管理費用)が年率1.0%、評価金額が100万円とした場合、約27円(=100万円×0.01÷365日)が日々差引かれる計算になります。ただし、評価金額は日々変動しますので、100万円で購入した場合でも評価金額は98万円や、102万円になることが考えられます。そのため、あらかじめ金額を算出することはできません。

保有期間中、信託報酬のほか、その他の費用として、ファンドに組入れられている有価証券を売買する際に発生する売買委託手数料、監査報酬、信託事務の諸費用などが信託財産から差引かれます。

換金にともなう有価証券売却などのコストを、換金を請求した投資家に負担してもらうもので、換金時の受取額から差引かれます。

運用会社や販売会社へ支払う費用ではなく、信託財産に留保される費用で、途中換金する投資家と、保有し続ける投資家との公平性を保つしくみです。

株式投資信託等の売却益

株式投資信託等の普通分配金

税率20.315%

(国税15.315%、地方税5%)

税率 0 %

お客さまが購入された投資信託は、投資信託口座(投資信託受益権振替決済口座)に記帳して管理します。

投資信託のお取引きにあたっては、投資信託口座の開設が必要です。

ご利用いただける投資信託口座は以下の3種類で、口座によって納税や各種申告の方法等が異なります。

当行で投資信託口座を未開設のお客さまは、ちゅうぎんアプリでの投資信託口座開設時に「特定口座<源泉徴収あり>」が開設されます。

投資信託口座をすでに開設済で「特定口座<源泉徴収あり>」の開設をご希望のお客さまおよび、特定口座<源泉徴収なし>または一般口座をご希望のお客さまは、ご本人さまが店舗窓口にてお手続きください。

【パターン1】

【パターン2】

|

一般口座 |

特定口座 |

特定口座 |

NISA口座 |

|

|---|---|---|---|---|

|

課税 |

あり(20.315%) |

あり(20.315%) |

あり(20.315%) |

非課税 |

|

確定申告 |

必要 |

不要 |

必要 |

不要 |

|

年間取引報告書 |

なし |

当行が作成 |

当行が作成 |

なし |

|

損益通算 |

できる |

できる |

できる |

できない |

資産と分配金の関係

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

投資信託で分配金が支払われるイメージ

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益をみると、次の通りとなります。

ケースA

ケースB

ケースC

中国銀行では、店頭・電話・WEB面談など、お客さまのご都合に合わせてさまざまな方法で資産運用に関するご相談を受付けています。

受付時間

平日(水曜日除く)9:00~20:00/水・日曜9:00~17:00

(土・祝日・休日、12月31日~1月3日は休業いたします)

携帯電話からもご利用いただけます。

受付時間

平日9:00~17:00

(土・日・祝日・休日、12月31日~1月3日は休業いたします)

※ 投資信託は預金ではなく、預金保険の対象ではありません。

※ 当行で取扱う投資信託は、投資者保護基金の規定にもとづく支払い対象ではありません。

※ 投資信託は委託会社が運用しているもので、当行が運用しているものではありません。

※

投資信託は、株式・債券・商品など(外貨建てを含みます)の価格の変動をともなう金融商品に投資するため、各市場の変動により投資元本を割込むことがあります。したがって、元本が保証されているものではありません。主なリスクとして、価格変動リスク、為替変動リスク、信用リスク、流動性リスク等があります。

※

投資信託には、最大3.3%(消費税等を含みます)のお申込み手数料、最大年率2.42%(消費税等を含みます)の運用管理費用(信託報酬)、基準価額の最大0.5%の信託財産留保額、その他の費用(信託事務処理費用、売買委託手数料、借入金・立替金利息、監査費用など)がかかります。

投資した資産の減少を含むリスクは購入されたお客さまが負うことになるため、お取引きによって生じた損益はお客さまに帰属します。

各リスク性金融商品の手数料、費用等の金額および手数料、費用等の全体の合計額およびリスク事項等は、商品ごと、保有期間等によって異なりますので、あらかじめお示しすることはできません。詳細については、当該商品等の契約締結前交付書面や投資信託説明書(目論見書)をよくお読みください。

基準価額一覧、各ファンド名をクリック後は、株式会社QUICKが提供するサービスページへ移動します。